地代家賃(ちだいやちん)とは、店舗や事務所の家賃、月極駐車場料金など、事業に関わる土地や建物に対する賃料の勘定科目です。

個人事業主の方であれば自宅でお仕事をされる方も多いとは思いますが、その場合、自宅家賃の一部を地代家賃として経費にすることもできます。

今回は、地代家賃にはどのようなものが該当し、どのようにして確定申告で申告したり帳簿に付けていくのかを解説していきたいと思います。

家賃の金額は月の支払いの中でも大きい方でしょうし、個人事業主なら必ず地代家賃として経費にできる部分があるはずですので、ぜひ参考にしていただき、きちんと経費にできるものを把握しておきましょう。

| この記事で分かること |

| ❶ 地代家賃として経費にできる費用 ❷ 自宅家賃を経費にする時の計算方法 ❸ 確定申告書の地代家賃に関する項目の書き方 |

確定申告は無料で

やよいが使える!

クラウド会計ソフト『やよいの確定申告』は、青色申告も白色申告も無料で利用することができます。やよいの青色申告は1年間無料!白色申告は完全無料です。クラウド会計ソフトの導入を考えている方も、他の会計ソフトと比較している方も、やよいは長い期間無料で使うことができますので、お試しで使ってみてはいかがでしょうか?

無料でやよいを試す

登録はアドレス入力とパスワード設定だけ

地代家賃とは?地代家賃になる費用の種類

冒頭でもお伝えしましたが、地代家賃(ちだいやちん)とは事業に関わる家賃や月極駐車場料金などの勘定科目のことです。

それでは、具体的に地代家賃にはどのようなものがあるのかを具体的にご説明していきたいと思います。

地代家賃になる費用

地代家賃になるものには、

- 事務所・店舗の家賃・共益費

- 社宅の家賃・共益費

- 土地の貸借料

- 月極駐車場料金

- レンタルオフィス

- トランクルーム

などがあります。

家賃以外にも、月極駐車場料金やレンタルオフィスの料金なども地代家賃となります。

地代家賃にはできないもの

一方で地代家賃にならないものは、

- 自宅家賃全額

- 敷金・礼金

- 車両・機械などの貸借料

などがあります。

自宅家賃も一部を家事按分して地代家賃にできますが(後でご説明します)、基本的には全額を地代家賃として全額経費にすることは難しいです。

地代家賃と貸借料の違い

また、同じ貸借料でも、あくまでも土地や建物に関わる貸借料のみが地代家賃となります。事業で使う車両や機械などの貸借料は、勘定科目も賃借料となります。

▼地代家賃にはならない貸借料

- 車両

- 機械

- 工具

- 家具

- 備品

- OA機器 など

地代家賃の消費税区分

同じ地代家賃でも、内容によって消費税が課税されるもの・されないものに分かれてきます。

基本的に地代家賃の消費税は非課税となっていますが、住宅用以外に利用される店舗の賃貸や駐車場代などは消費税も課税されることになります。

消費税が課税される地代家賃

- 事務所・店舗の家賃・共益費

- 駐車場料金

- 契約期間が1ヵ月未満の土地

このように、住宅用の目的がない事務所や店舗の家賃や駐車場料金は消費税が課税されます。

消費税非課税の地代家賃

- 自宅・社宅の家賃・共益費

- 土地

- 舗装や区画の整備がされていない駐車場

もともと住宅用として利用されている土地・建物に対する地代家賃は消費税が非課税になります。

個人事業主が自宅家賃を地代家賃で経費にする方法

上でも触れましたが、個人事業主の方で自宅で作業をしている方は自宅家賃を地代家賃として経費にすることが可能です。

【関連記事】

「家賃は経費にできる!経費にするための家事按分と記帳方法」

自宅の家賃は家事按分する

ただ、自宅家賃を全額経費にすることは難しく、家事按分して一部を地代家賃にすることがほとんどです。これを家事按分と言います。

家賃の家事按分は、事業用と共用部分として使用している面積の割合を地代家賃にすることが多いです。

例えば、家賃8万円で面積50㎡の物件があったとします。

| 分類 | 使用箇所 | 面積 |

| 事務所部分 | リビングの半分 | 15㎡ |

| プライベート部分 | リビングの残り | 15㎡ |

| 寝室 | 5㎡ | |

| キッチン | 5㎡ | |

| 風呂 | 4㎡ | |

| 共用部分 | 玄関・通路 | 3㎡ |

| トイレ | 3㎡ |

このような割合だった場合、事務所部分と共用部分の使用面積が全体の34%となりますので、家賃の34%にあたる27,200円が地代家賃となります。

ちなみに、残りのプライベート部分は「事業主貸」となり、事業主のために使った費用として経費にはなりません。

家事按分(かじあんぶん)とは、個人事業主が事業用とプライベート用どちらにも該当する内容で支払いをした場合に支払いの一部を合理的な理由で経費として計上することです。 個人事業主の方には、自宅で作業をしていたり、携帯電話を仕事兼自分用とし[…]

自宅を家事按分で経費にする時の記帳の方法

自宅家賃を家事按分で経費にする場合、勘定科目が「地代家賃」と「事業主貸」の2つに分かれますので、普通の記帳方法と少し違います。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 地代家賃 | 27,200 | 預金 | 80,000 |

| 事業主貸 | 52,800 |

このように借方勘定科目は2つに分かれるのに対して、貸方に記入する内容は1種類です。

1つの取引を2行以上で記入する方法を複合仕訳と言いい、家事按分などで勘定科目が2つになる場合は複合仕訳をすることもあるので、これから帳簿を作る方は覚えておいても良いかと思います。

複合仕訳とは、1つの取引を複数の行で仕訳けていくやり方で、例えば家事按分などで1つの支払いに対して複数の勘定科目がある場合に使います。 反対に、このような1つの取引で複数の勘定科目などがある場合でも、1行で1取引を仕訳けていく方法を単[…]

確定申告で地代家賃について記入する内容

最後に、確定申告で提出する書類には地代家賃について記入する項目がありますので、内訳書・決算書で記入する内容についてこちらでご説明します。

確定申告で地代家賃について記入する書類

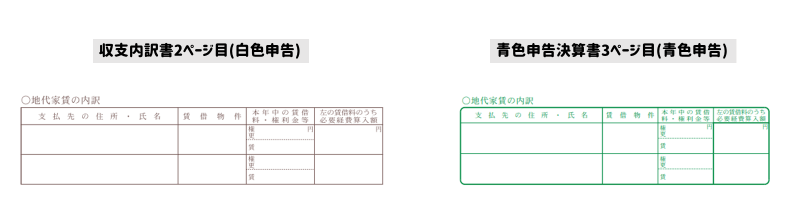

確定申告時に地代家賃について記入する書類は、白色申告と青色申告でそれぞれ違います。

- 白色申告:収支内訳書の2ページ目

- 青色申告:青色申告決算書の3ページ目

にそれぞれ地代家賃について記入する欄があります。

それぞれの書類は、国税庁のこちらのページからプリントアウトすることもできます。

地代家賃について記入する内容

収支内訳書も青色申告決算書も、地代家賃に書く内容はそれぞれ同じです。地代家賃について書く時は以下のようにして項目を書いていきましょう。

支払先の住所・氏名

間違えやすいので気を付けて欲しいのですが、こちらには賃料を支払っている大家さんや不動産会社名などを記入し、住所も大家・不動産会社の住所を書きます。

地代家賃にする物件の住所を書いてしまわないように気を付けましょう。

貸借物件

こちらには利用している物件の用途を書きます。「店舗」「事務所」「自宅兼事務所」「倉庫」などと書きます。

本年中の貸借料・権利金等(権・更)|上の行

本年中に支払った権利金や更新料を記入します。権利金は礼金や保証金など、更新料は契約更新料などですね。ちなみに敷金は後で戻ってくるお金になりますので、権利金とはならずにこちらにも記入しません。

本年中の貸借料・権利金等(賃)|下の行

簡単に言うと、本年中に払った家賃のことです。本年中なので、年間で払った金額を記入しましょう。こちらでは地代家賃の分だけを書くのではなく、支払った家賃全額を記入します。例えば、家賃8万円の物件に1年間支払ったのであれば、96万円ですね。

必要経費算入額

上の、権利金・更新料・賃料の中から経費にする金額をこちらに記入します。例えば、

- 家賃:月8万円×12ヵ月

- 権利金:なし

- 更新料:8万円

で、家事按分して50%を地代家賃として経費にしたい場合、

となります。権利金や更新料がある場合も家賃と同じ割合で家事按分します。

まとめ

今回は、土地や物件などを借りた場合の賃料などを経費にする時の勘定科目『地代家賃』についてご説明しました。

個人事業主の方であれば、ご自身が住んでいる自宅も一部を地代家賃として経費にして税金を下げることができますので、ぜひ今回お伝えした内容を覚えておいてください。

確定申告は無料で

やよいが使える!

クラウド会計ソフト『やよいの確定申告』は、青色申告も白色申告も無料で利用することができます。やよいの青色申告は1年間無料!白色申告は完全無料です。クラウド会計ソフトの導入を考えている方も、他の会計ソフトと比較している方も、やよいは長い期間無料で使うことができますので、お試しで使ってみてはいかがでしょうか?

無料でやよいを試す

登録はアドレス入力とパスワード設定だけ