事業主貸(じぎょうぬしかし)とは、経費にはできない個人事業主のプライベート用の支払いを事業用の資金から使った時に使う勘定科目です。『事業用のお金を事業主に貸した』と覚えると良いでしょう。

一方で、個人事業主プライベート用の財布から事業用の経費を一旦立て替えたりした時には事業主借(じぎょうぬしかり)の勘定科目を使うことがあります。『事業主から借りた』ということですね。

今回は、どのような時にこの事業主貸や事業主借を使い、帳簿にはどのようにして記帳していくのかを解説していきたいと思います。

個人用財布と事業用財布をきちんと分けて管理していれば、そこまで登場する勘定科目ではありませんが、個人事業主であればそうはいかない時もあると思います。いざ帳簿を付ける時などに困ってしまわないように基本的なことを理解しておきましょう。

| この記事で分かること |

| ❶ 事業主貸と事業主借の意味 ❷ 事業主貸と事業主借の使い方例 ❸ 帳簿での事業主貸と事業主借の使い方 |

確定申告は無料で

やよいが使える!

クラウド会計ソフト『やよいの確定申告』は、青色申告も白色申告も無料で利用することができます。やよいの青色申告は1年間無料!白色申告は完全無料です。クラウド会計ソフトの導入を考えている方も、他の会計ソフトと比較している方も、やよいは長い期間無料で使うことができますので、お試しで使ってみてはいかがでしょうか?

無料でやよいを試す

登録はアドレス入力とパスワード設定だけ

事業主貸と事業主借のそれぞれの意味

冒頭ですでにご説明していますが、こちらで事業主貸と事業主借それぞれの意味についてもう少し詳しくご説明したいと思います。

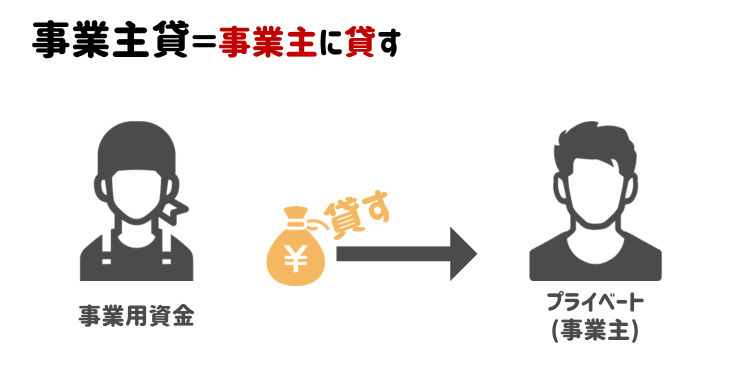

事業主貸とは?

事業主貸(じぎょうぬしかし)とは、事業用の資金を事業主の個人的な支払いに使った時に使う勘定科目です。

個人事業主には事業主本人に対する給与という考えが無いので、毎月の生活費などに使うお金は事業主貸として事業主個人用の財布や口座に移します。

また、事業で使っている銀行口座から、事業とは関係ない費用が引き落とされた時も事業主貸と記入して、個人的な事に使ったということを記録しておきます。

事業主貸は経費にはできない

すでにお分かりだとは思いますが、事業主貸は個人的な支払いに対して使う勘定科目になるため、事業主貸として使った費用を経費にすることはできません。

貸し借りとあるが返す必要はない

事業主“貸”とありますが、これをいずれ返さなければならないという義務はありません。

年を超えれば、その年の事業主貸・事業主借はリセットされてゼロからスタートしますし、特に決算書で記入することもありません。

よく考えてみれば、個人事業主には給与というものが無いので、この事業主貸に返済の義務があれば、事業主の個人的な生活ができなくなってしまうことになりますね。

事業用財布と個人用財布を分けよう

特に開業したての方に多いのですが、事業用とプライベート用の財布や銀行口座が一緒になっていることがあります。

1つの財布や口座で事業用・プライベート用2つの収支を扱っているので、帳簿を付ける時に事業主貸が多く登場してくることになります。

例えば、事業用・プライベート用の口座を一緒にしていて、そこから事業用・プライベート用の引き落としがある場合、個人的なことに使った水道代や子供の塾代、プライベート旅行で泊まったホテルの宿泊費まで、引き落としがあるたびに『事業主貸』で帳簿にも付けておかなくてはなりません。これだけでも面倒ですね。

しかし、毎月決まった日にちにあらかじめプライベートで使うお金を個人用口座に移しておくことで、その移したお金分だけを事業主貸として記帳するだけで良いのです。

帳簿作成の手間が減りますし、管理もしやすくなりますので、事業用とプライベート用の財布・口座・クレジットカードなどを分けていない方はなるべく早くに分けて管理することをおすすめします。

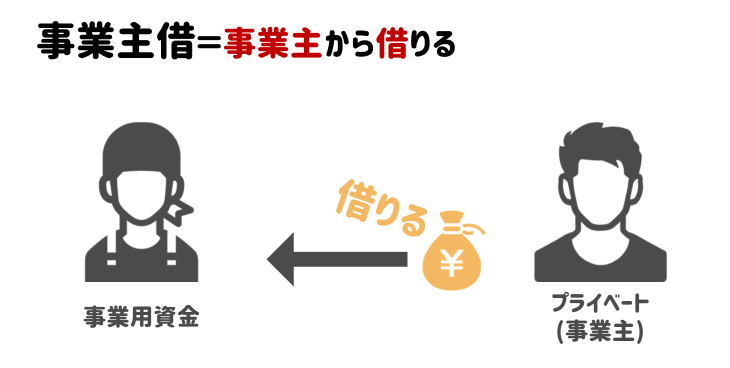

事業主借とは?

一方で、事業主の財布などから事業用の支払いをしたり、事業資金に補填した場合は事業主借の勘定科目を使います。

例えば、急遽事業で使う物が必要になったけど、事業用財布・クレジットカードが使えなかったので個人用の財布から支払ったり、あらかじめ個人用口座にあった預金を事業用口座に移した時などに使います。

こちらも事業主貸と同じく、後から事業主に返す必要はありません。

事業主貸・事業主借と元入金

事業主貸や事業主借によって事業用資金が増減することになりますね。少し詳しい方なら「事業主借と元入金はどう違うのか?」と気になるところですが、結論を言うとどちらを使っても問題ありません。

事業主借か元入金にするかの違いは、確定申告で作成する貸借対照表の書き方が違ってくるだけで、結局はお伝えの通り年をまたげばリセットされます。

ですので、難しいことは考えずに一時的な事業への補填であれば『事業主借』、事業用にまとめてお金を取っておく場合は『元入金』と使い分けるくらいで良いでしょう。

確定申告は無料で

やよいが使える!

クラウド会計ソフト『やよいの確定申告』は、青色申告も白色申告も無料で利用することができます。やよいの青色申告は1年間無料!白色申告は完全無料です。クラウド会計ソフトの導入を考えている方も、他の会計ソフトと比較している方も、やよいは長い期間無料で使うことができますので、お試しで使ってみてはいかがでしょうか?

無料でやよいを試す

登録はアドレス入力とパスワード設定だけ

事業主貸と事業主借の使い方と帳簿の付け方

ここまで事業主貸と事業主借についてご説明しました。どのようなものかは理解していただけたかと思います。

こちらではもう少し詳しく、例を挙げながら事業主貸と事業主借を使うケースと帳簿の付け方についてご説明していきたいと思います。

事業用口座からプライベート用の引き落としがあった→事業主貸

では、まず普段事業で使っている銀行口座から経費にはできない自宅の水道代が引き落とされた場合を例にします(自宅で料理教室をやって売上がある方など一部水道代も経費にできる場合もありますので、その方はご注意を)。

この場合、事業用口座から事業主個人の支払いをしている(貸している)ので、事業主貸になりますね。

帳簿の付け方

| 借方勘定科目 | 借方 | 貸方勘定科目 | 貸方 | 摘要 |

| 事業主貸 | 5,000 | 預金 | 5,000 | 水道代 |

上の例を帳簿に付けてみると、このようになります。

借方の勘定科目が事業主貸になり、借方で預金から引かれていることを記入します。

『摘要』は絶対書く必要はありませんが、事業主貸だけでは何に使ったのか分からなくなるので、詳細を書いておいても良いでしょう。

事業用口座から生活費を移した→事業主貸

上と同じ要領で事業主本人の生活費を事業用口座から引き出した場合を想定してみましょう。

帳簿の付け方

| 借方勘定科目 | 借方 | 貸方勘定科目 | 貸方 | 摘要 |

| 事業主貸 | 100,000 | 預金 | 100,000 | 生活費 |

その前の例とほぼ同じですね。繰り返しますが、勘定科目が事業主貸ばかりになると何で引き出したのか分からなくなってしまいますので、適用も書いていると良いでしょう。

ここで引き出した10万円は、これで事業主個人のお金になったという記録になりますので、今後この10万円を個人的な支払いに使っても特に帳簿に付ける必要はありません。

事業用口座の引き落としで家事按分をした→事業主貸

家事按分と言って、事業用・プライベート用どちらにも該当する支払いの一部を経費にする方法があります。

代表的なものには、自宅家賃などがあります。個人事業主の方なら自宅で事業関係の作業をしている方も多いはず。その場合は自宅家賃の一部を経費にすることもできます。

例えば、自宅家賃10万円を払っていて、その40%を経費にしたいとします。その場合、以下のように帳簿を付けます。

帳簿の付け方

| 借方勘定科目 | 借方 | 貸方勘定科目 | 貸方 | 摘要 |

| 地代家賃 | 40,000 | 預金 | 100,000 | |

| 事業主貸 | 60,000 |

貸方は10万円の預金が引かれていることを1列で記入しますが、借方の項目が2列になります。

『地代家賃』で4万円分を経費にすることを書き、残りの6万円は事業主貸として個人的な支払いであることを記録します。

このように、家事按分をした場合の記帳では事業主貸が登場してきますので、覚えておくと良いでしょう。

どのような支払いが家事按分できたり、どれくらいの割合で経費にすればいいのかは以下の記事でご説明していますので気になる方は参考にしてみてください。

家事按分(かじあんぶん)とは、個人事業主が事業用とプライベート用どちらにも該当する内容で支払いをした場合に支払いの一部を合理的な理由で経費として計上することです。 個人事業主の方には、自宅で作業をしていたり、携帯電話を仕事兼自分用とし[…]

個人用財布から経費を使った→事業主借

例えば、出先で事業で使うプリンターのインクが必要だと思って購入しようとしたけど個人財布しか持っていなくて立て替えた場合、事業主借を使うことがあります。

帳簿の付け方

| 借方勘定科目 | 借方 | 貸方勘定科目 | 貸方 | 摘要 |

| 現金 | 1,000 | 事業主借 | 1,000 | |

| 消耗品費 | 1,000 | 現金 | 1,000 | インク代 |

その一連のお金の流れを帳簿に付けると上のようになります。

1,000円を事業用資金としていったん移して(2行目)、その1,000円でインクを買った(3行目)という書き方ですね。

上の書き方だと、書く内容も増えるので

| 消耗品費 | 1,000 | 現金 | 1,000 | インク代 |

というように、経費を使った部分だけを記帳しておいても構いません。ただ、この時にきちんと事業用財布に立て替えたお金を移しておかないと後で残金が合わなくなりますので注意が必要です。

事業用口座に個人のお金を入れた→事業主借

事業用資金が少なくなってしまったので、個人用に取っておいたお金を事業用口座に入金したとします。

帳簿の付け方

| 借方勘定科目 | 借方 | 貸方勘定科目 | 貸方 | 摘要 |

| 現金 | 10,000 | 事業主借 | 10,000 |

このようにして事業主借を使って帳簿を付けます。

まとめ

今回は事業主貸と事業主借についてご説明しました。

自分の個人的なお金から事業用の支払いを立て替えたり、家事按分をする時などによく使います。

どっちがどっちか混乱してしまうことがありますが、

- 事業主に貸した→事業主貸

- 事業主から借りた→事業主借

と覚えておけば良いでしょう。

また、個人事業主になりたての方は、事業用と個人用の口座や財布などが一緒になっているケースも多いと思います。そうなっていると、帳簿を付ける時にも多くの事業主貸が出てくることになり、書くことも増え、管理も複雑になってきてしまいます。

なるべく早くに事業用と個人用の口座、財布、クレジットカードなどを分けておくことをおすすめします。

確定申告は無料で

やよいが使える!

クラウド会計ソフト『やよいの確定申告』は、青色申告も白色申告も無料で利用することができます。やよいの青色申告は1年間無料!白色申告は完全無料です。クラウド会計ソフトの導入を考えている方も、他の会計ソフトと比較している方も、やよいは長い期間無料で使うことができますので、お試しで使ってみてはいかがでしょうか?

無料でやよいを試す

登録はアドレス入力とパスワード設定だけ