自営業の人は会社員の人に比べて社会保険が手薄であるということはどこかで聞いたことがあると思います。

社会保険が手薄になっているということは、自営業の方は民間保険も手厚い保障を考えておいた方が良いです。

民間保険と言ってもどのような種類の保険が自営業者に適しているのでしょうか?

今回は、自営業者におすすめの民間保険の種類と民間保険に加入しておいた方が良い理由についてご説明していきたいと思います。

また、会社員時代との社会保険制度の違いについても少し詳しくお伝えします。あなたの働きと報酬が比例してくる自営業だからこそ、万が一の時のための保険についてしっかりと学んでおきましょう。

| この記事で分かること |

| ❶ 自営業者におすすめの保険 ❷ 自営業が民間保険に加入するメリット ❸ 自営業と会社員の社会保険の違い |

自営業者になったら保険を見直そう

自営業者になったら、会社員時代よりも社会保険の保障が手薄になってしまいます。今まで民間保険に加入されていた方もそうでない方も、一度保険の見直しをしてみましょう。保険の相談といえばFP(ファイナンシャルプランナー)です。保険以外にも将来の資産運用などの相談にも乗ってくれますので、気軽に相談してみてください。

無料|FPに相談する

保険相談サービスの利用に関する調査|3部門No.1

自営業者におすすめの民間保険

早速ですが、自営業者におすすめの民間保険の種類をご紹介します。おすすめの加入方法・おすすめの人も併せてお伝えしますので、参考にしていただければと思います。

現在の収支バランスを考えながら、加入できる保険がないか探してみると良いでしょう。

医療保険|定期がおすすめ

後でご説明しますが、自営業者の社会保険は手薄な上に働けなくなってしまうと収入がストップしてしまいます。もしもの時に備えてケガや病気での入院、治療費を保障してくれる医療保険の必要性は会社勤めの方より高いです。

そして、おすすめは数年単位で更新される定期タイプの医療保険です。理由として、自営業の方は収入も不安定なケースがあったり、後々業務をシステム化して現場で働かなくていいなどの変化が多く、それに柔軟に対応するためです。

一般的には、もしも明日から働けなくなっても2~3か月生活ができる資金と医療費が賄える貯金があれば医療保険の必要は低いと言われています(だいたい100万円)。

ただ自営業の場合、収入が不安定になることと社会保険での保障も心細いので、その倍くらいは余裕を見ておきたいところです。

所得補償保険|現場第一線で働いている方

所得補償保険とは、読んで字のごとく所得の補償をしてくれる保険です。

被保険者が怪我や病気などで一時的に働くことが出来なくなり、収入がストップした時に保険金が支払われる傷病手当のような役割を果たします。

保険金は、最大で年収の約6割までを一定期間(1~5年ほど)受け取れるようになっています。

こちらも後でお伝えしますが、自営業の方には傷病手当や労災が適用されませんので、ご自身である程度の備えもしておく必要があります。

特に現場で体を使って第一線で働かれている方で、自分が働けなくなることと比例して収入も止まってしまうような方は前向きに検討しておきたい保険です。

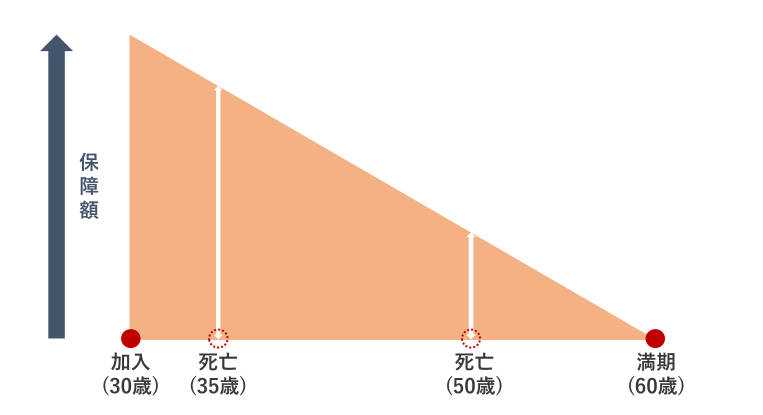

収入保障保険|ご家族がおられる方

上の所得補償保険と名前が似ていますが、収入保障保険とは死亡保険の一つで『三角の保険』とも言われています。

上の図のように加入してすぐには保障額を多くもらえますが、満期に近づくにつれ保障額は下がります。

どのような仕組みかと言うと、もしも35歳で被保険者が死亡したとすると、そこから毎月保険金が支払われることになります。結果的に受け取り期間が長くなるので保険金も多くなるというものです。

もしも働き盛りに死亡してしまうと、残された家族は働き手を失ってしまいます。長い間苦しい生活を強いられてしまうかもしれません。そのような事態を防ぐための効率が良い保険と言われており、保険料も終身保険に比べると負担が少ないです。

個人型確定拠出年金|節税をお考えの方

最近なにかと耳にする個人型確定拠出年金(iDeCo)は、もしもの時の保険とは少し違うのですが、かなり手薄になってしまう自営業者の年金問題を解決させてくれる金融商品です。

運用は金融機関が行いますので、仮に国の年金制度が崩壊しても自分の年金はきちんと受け取れるようになっていますし、支払い保険料も月額0円から68,000円まで自由に設定することが可能です。

そして注目すべきは、支払った保険料を全額控除にすることもできる、非常に節税効果もある注目度が高い金融商品です。

無料で最高5,000万円の補償が付帯されるサービスも登場!

保険とは少し違うのですが、個人事業主の方が事業に関係する事故などで損害を出してしまった時の補償が最高5,000万円まで受けられるサービスも登場していました。

なんと保険料はかからず無料で補償が付けられるのです。証券会社などを運営しているGMOグループの子会社のサービスですから安心感も高いでしょう。

フリーナンスは本来、請求書の額を即日入金してくれるという収納代行サービスがメインなのですが、個人事業主の様々なリスクに対処するために無料で補償が付けられているのです。

ここまでご説明した保険とは少し性質も違いますし、事業で事故を起こすという事も確率的には少ないでしょうが、無料ですし気になる方は利用してみてはいかがでしょうか。

【関連記事】

「個人事業主注目の『フリーナンス』|サービス内容やメリット・登録方法」

請求書を現金化+最高5,000万円の補償

フリーランスのための金融支援サービスの『フリーナンス』は、請求書を提出することで請求額を即日現金として振込口座に入金してくれます。さらに、保険料などは一切かからずに最高5,000万円までの補償も付くことになります。お金の悩み事が多い個人事業主だからこそ、少しでも負担を軽減したり、もしもの時に備えたサービスも利用してみましょう。

無料|フリーナンスを使う

メールアドレスと身分証をご準備ください

自営業者が民間保険に加入する理由

最初に自営業者におすすめの民間保険をご紹介しましたが、なぜ必要なのか?ということをもう少し詳しく説明したいと思います。

自営業の方が保険を手厚くしておく理由を理解して、普段の支出に負担の無い範囲内で民間保険を前向きに検討していただければと思います。

保障が手薄なのでカバーする必要がある

下で詳しくお伝えしますが、自営業者と会社員では社会保険の保障に大きな違いがあります。普通に働いている分には問題はありませんが、もしもの時の保障が限りなく少ないのです。

さらに、事業内容によっては、個人事業主のあなたが働けなくなることによって収入がストップする恐れも十分にあります。例えば、個人で飲食店をやっていて骨折して店頭に立てなくなりました。その間誰かにお願いしない限りお店は営業できませんし、当然売り上げ(収入)もストップしてしまいますよね。

医療費に加えて、収入が止まってしまった時の対策も取っておかなければなりません。

年金額も少なくなるので対策が必要

自営業者は第1号被保険者で国民年金のみの加入です。ただでさえ少ないと言われている年金受給状況において、国民年金だけで老後を乗り過ごすことは到底できないと言ってもいいです。

残った選択肢は、

- たくさん稼いで余裕を持たせる

- 高齢になっても働き続ける

- 年金に変わる何かでコツコツと準備する

このいずれかです。①については実現が難しいこともありますし、②を進んでやりたいと思う人も少ないでしょう。

そこで、③年金に変わる何かを民間保険でコツコツと準備しておくことも可能です。もちろん③には、自分で収支をきちんと把握してコツコツと貯蓄しておく方法もありますが、それが難しい方は代わりの方法を見つけておきましょう。

【関連記事】

「個人事業主が入れる年金の種類と保険料」

賢く運用すれば節税効果もある

個人事業主の方にとって特にうれしいことが、上のような対策を取りながらも節税することができる点です。会社員の方も年末調整で申告すれば幾分か戻ってきていましたが、経費精算などに勤しむ自営業者にとって保険料を経費で落とせることはありがたいことです。

【関連記事】

「保険に加入して控除を受ける」

自営業者になったら保険を見直そう

自営業者になったら、会社員時代よりも社会保険の保障が手薄になってしまいます。今まで民間保険に加入されていた方もそうでない方も、一度保険の見直しをしてみましょう。保険の相談といえばFP(ファイナンシャルプランナー)です。保険以外にも将来の資産運用などの相談にも乗ってくれますので、気軽に相談してみてください。

無料|FPに相談する

保険相談サービスの利用に関する調査|3部門No.1

自営業と会社員の社会保険の違い

民間保険の必要性はお伝えしましたが、自営業者と会社員の社会保険についてきちんと知っておきましょう。まず、違いを簡単に表にまとめると以下のようになります。

| 自営業者 | 会社員 | |||

| 保険の種類 | 保険料 | 保険の種類 | 保険料 | |

| 公的医療保険 | 国民健康保険 | 全額自己負担 | 健康保険組合or全国保険協会 | 会社と折半 |

| 公的年金 | 国民年金 | 全額自己負担 | 国民年金+厚生年金 | 会社と折半 |

| 雇用保険 | なし | 雇用保険 | 会社と折半 | |

| 労災保険 | 基本的になし | 労災保険 | 会社が全額負担 | |

合計で支払う社会保険料の違い

社会保険の違いをひとつひとつ項目を分けてご説明していく前に、一番気になるであろう月々支払う社会保険料の違いを自営業者と会社員それぞれ具体的な数字を当てはめながらシミュレーションしてみたいと思います。

- 前年度所得:400万円(夫のみ)

- 世帯人数:2名(夫・妻)

- 年齢:お互いに30歳

※30歳なので介護保険は無し

自営業者か会社員かの立場の違いだけで、上記の条件はそろえてシミュレーションしてみます。

結論から先に言うと、月々支払う社会保険料は会社員時代とあまり変わりません。しかし、保障面でかなり手薄になってしまいます。

ですので、お伝えしてきたように民間保険で足りない部分をカバーしていく必要性が高いのです。

自営業者の社会保険料のシミュレーション

| 社会保険の種類 | 月額保険料(自己負担額) |

| 健康保険(国民健康保険) | 約40,000円 |

| 年金保険(基礎年金) | 約15,000円 |

| 労災保険 | なし |

| 雇用保険 | なし |

| 合計 | 約55,000円 |

※市区町村や職種によって違いますので金額は一例です。

会社員時代は給料天引きになっていたのであまり実感が無いかもしれませんが、自営業になるとだいたい上記の金額程度の社会保険料を毎月支払う必要があります。

年間で66万円くらいと、かなり大きな金額ですね。

年金保険料に関しては、最低限の基礎年金だけですので、もしここから追加で年金に加入するのであればもう少し金額が上がります。

会社員の社会保険料のシミュレーション

| 社会保険の種類 | 月額保険料(自己負担額) |

| 健康保険(健康保険) | 約20,000円(会社と折半) |

| 年金保険(厚生年金) | 約36,000円(会社と折半) |

| 労災保険 | なし(会社負担) |

| 雇用保険 | 約1,000円 |

| 合計 | 約57,000円 |

※市区町村や職種によって違いますので金額は一例です。

まず、医療保険は会社が半分保険料を支払ってくれていますので、半分程度にまで下がります。

年金保険料そのものは上がっていますが、その分受給額も大きい厚生年金も加入しての金額ですので、支払った保険料に対して受けられる保障については明らかに会社員の方が良いと言えます。

トータルで見てみると、自営業も会社員も支払う保険料に大きな違いは出てきませんが、年金を中心とした受けられる保障が大きく変わってくるのです。

【関連記事】

「国民健康保険料の計算方法」

公的医療保険の違い

公的医療保険は、健康保険とも呼ばれているものですが、自営業者の方は『国民健康保険』に全額自己負担で加入します。

毎月の保険料の違い

自営業者は国民健康保険に全額自己負担で加入することに対して、会社員の方は『健康保険組合』もしくは『全国保険協会』の公的医療保険に加入します。

保険料は会社が半分支払ってくれますので、実質支払う保険料が倍近く変わってきます。

受けられる保障の違い

自営業者は会社員時代には利用できた『傷病手当金』や『出産手当金』は国民健康保険では受給できないため、保障の範囲も狭まってきます。

公的年金の違い

年金についても自営業者と会社員に大きな違いがあります。まず、自営業者は『第1号被保険者』といって、原則的に『国民年金(基礎年金)』にしか加入していません。

会社員の方は、『第2号被保険者』に分類され、国民年金に加えて『厚生年金』にも加入する2階建ての形になっています。

毎月の保険料の違い

支払う保険料は健康保険と同じく、自営業者は全額自己負担で会社員の方は会社と折半になります。

会社員の年金保険料は厚生年金の分も含まれていますので、金額的には会社員の方が大きくなります。それでも会社が半分払ってくれていますので、これでも安くなっているほうです。

受けられる保障の違い

公的年金の場合、将来受け取れる年金受給額に大きな違いがあります。

ここ最近の年金受給額の平均(月額)は、

- 国民年金:5万5千円

- 厚生年金:14万8千円

となっています。厚生年金があるかないかでかなりの違いがありますね。

社会人になっていきなり自営業を始めたという方は少ないでしょう。一定期間厚生年金保険料も支払っていたこともあるでしょうから、丸々厚生年金が受け取れないわけでは無いでしょうが、それでも大きな違いですね。

特に自営業者は退職金なども無いでしょうから、老後のライフプランもしっかり頭に入れておかないと後々苦労してしまうことも起こり得ます。

雇用保険は自営業者は加入できない

雇用保険とは、その名の通り雇用されている(される)人のために失業給付金や職業訓練給付金などを受け取ることができる保険です。よって、雇われの身ではない自営業者の方は加入することができません。

保険料もかかって月々数百~数千円なので、会社員の方の大きな負担になっているとも言えないでしょう。

労災保険も自営業者は基本的に加入できない

ご存知労災保険は、仕事中や通勤時のケガや病気に対する保障です。会社員の方は自動的に加入することになり、会社が保険料を全額負担してくれます。しかし、自営業者の方は基本的に加入することができません。

自営業者の方でも任意に特別加入をすることもできますが、基本的には自己責任ということになってしまいます。

自営業者が社会保険料を抑えるためのポイント

ここまで、主に「自営業者は会社員よりも社会保険の保障が手薄なので民間保険も考えましょう」という内容をお伝えしました。

ただ、自営業になってみて始めて自分で社会保険料を納めるようになって、毎月の社会保険料そのものに負担を感じている方も少なからずいると思います。

こちらでは、そんな自営業者の悩みの種でもある社会保険料を少しでも抑えるためにできることをいくつかお伝えしたいと思います。

社会保険料を抑えて民間保険に充てたり、とりあえず目先の財政状況を安定させたり…と、状況によって違うでしょうが、賢く社会保険料を抑えて有意義なお金の使い方をしていきましょう。

使った経費はキチンと申告する

国民健康保険料は、事業所得に一定の割合を掛けて算出されます。

事業所得は、『収入-必要経費』で求められますので、必要経費を増やせば結果的に国民健康保険料も下がるというわけです。

経費計上をしっかりするということは他の税金の額にも関係してくることですので、意識している自営業の方は多いでしょうが、国民健康保険料にも関係する話なんですね。

きちんと経費にすることで社会保険料を抑えられるということは、自営業者ならではの対策ですので、ぜひ経費計上の漏れがないように日々の管理をきちんとしておきましょう。

保険組合に加入する

職業によっては保険組合が存在しており、国民健康に加入するよりも保険料が安くなることも多いです。

国民健康保険は事業所得に対して保険料が決まることに対して、保険組合は月額定額で保険料が決められているところも多いです。

毎月2万円程度の保険料の保険組合も多くありますので、所得が300万円を超えてきている自営業者の方は、一度ご自身の職業関係の保険組合を探してみましょう。

法人化を検討する

法人化することで結果的に社会保険料の自己負担分が下がるということもあります。

ただこの方法は、他の税金や事業規模なども併せて考えるようにしましょう。法人化直前まで来ると、専門知識が無い難しいことも多いので一度税理士などに相談することをおすすめします。

最後に

自営業の方は会社員の方に比べると、社会保険料こそは変わらないものの受けられる保障が手薄になってしまいますので、民間保険への加入の必要性が高いと考えられます。

自身の事業を発展させていくこともとても大切ですが、万が一の時に備えた“守り”もきっちり固めていきましょう!

個人事業主になったら保険を見直そう

個人事業主になったら、会社員時代よりも社会保険の保障が手薄になってしまいます。今まで民間保険に加入されていた方もそうでない方も、一度保険の見直しをしてみましょう。保険の相談といえばFP(ファイナンシャルプランナー)です。保険以外にも将来の資産運用などの相談にも乗ってくれますので、気軽に相談してみてください。

無料|FPに相談する

保険相談サービスの利用に関する調査|3部門No.1