仕事の関係上、人付き合いが多くて結婚式にもよく御呼ばれして…なんてなってくると、ご祝儀の額もばかにはなってきませんね。

実は、個人事業主であれば、お仕事繋がりの人間関係で呼ばれた結婚式などのご祝儀は経費として認められるということをご存知でしたか?

「せっかくのお祝いなんだから…お金のことなんて」と、思ってしまうかもしれませんが、1度のご祝儀でもけっこう大きな額になるもの。

今回は、ご祝儀を経費にできるケースと経費にする時に取っておきたい物についてご紹介します。

| この記事で分かること |

| ❶ 経費にできるご祝儀の種類と勘定科目 ❷ ご祝儀を経費にする時に領収書の代わりに保管しておくもの ❸会社員は経費にできない…その理由と代案 |

確定申告は無料で

やよいを使おう!

クラウド会計ソフト『やよいの確定申告』は、青色申告も白色申告も無料で利用することができます。やよいの青色申告は1年間無料!白色申告は完全無料です。クラウド会計ソフトの導入を考えている方も、他の会計ソフトと比較している方も、やよいは長い期間無料で使うことができますので、お試しで使ってみてはいかがでしょうか?

無料でやよいを試す

登録はアドレス入力とパスワード設定だけ

ご祝儀は経費になる!経費にできる条件や注意点は?

一見業務とは関係なさそうな結婚式などでのご祝儀。冒頭でもお伝えしたように、ご祝儀などのお祝いで使った費用は経費で計上することができる可能性があります。

どういったケースで経費にできて、どのような支払いが対象になるのかをご紹介します。

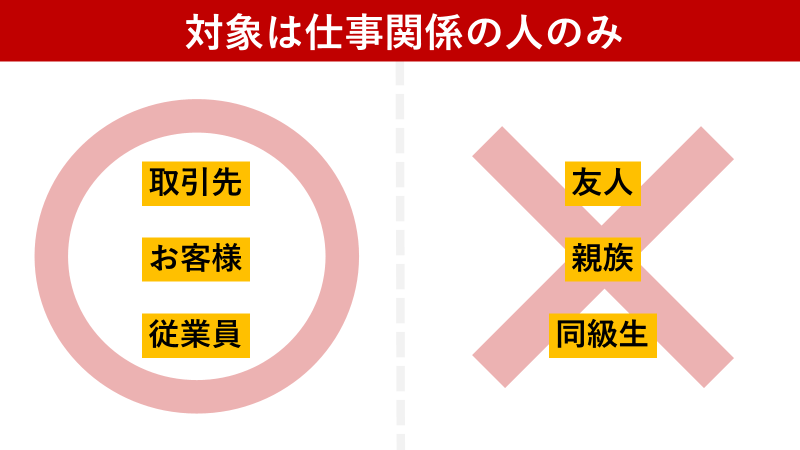

経費にできるのはあくまでも仕事関連の人間関係

まず、ご祝儀が経費として認められる対象は仕事関係の人物です。仕事関係の人と言えば、取引先・お客様・従業員が主になると思いますが、これらの方へのご祝儀は経費にすることができます。

親戚や友人に対するご祝儀は、仕事と一切関係なければ経費として認められませんのでご注意ください。逆を言えば、親戚や友人でも、業務上関係のある人物であれば、経費が認められるケースもあります。

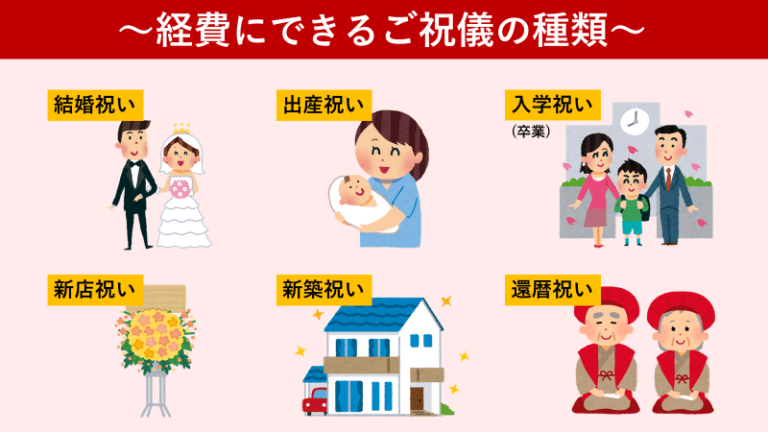

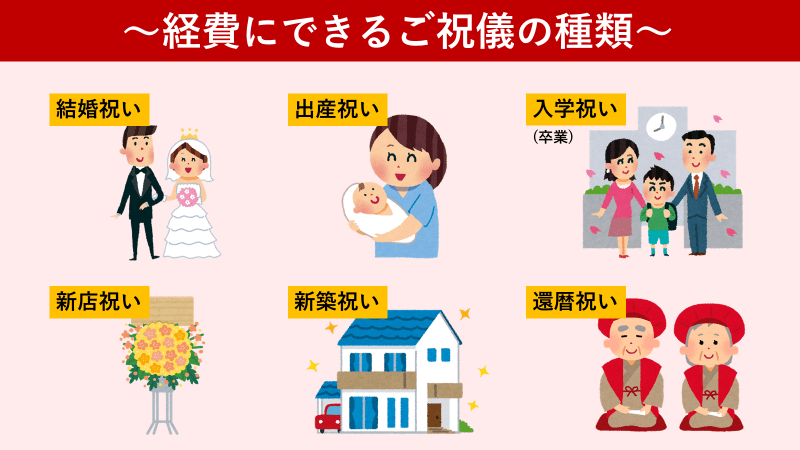

経費にできるご祝儀の種類

ご祝儀と言うと、結婚式でご祝儀袋にお金を包んで…ということが一般的ですが、結婚以外にもお祝いの場はたくさんあります。

例えば、取引先の方にお子さんが産まれた時に贈り物をする場合があると思います。この贈り物にかかった費用も経費にできます。

また、会社を経営されている知人(仕事関連)や取引先などが新しくお店をオープンしたり、オフィスを移転したような場合、お祝いの品や祝花を贈ることもあるでしょう。そのような品物を贈った場合も経費にすることが可能です。

結婚祝い

ご祝儀ということで、結婚式での祝い金をイメージされた方も多いでしょう。仕事関係の人物であればご祝儀も経費に認められます。

出産祝い

仕事関係の人物本人ではないため、経費にできないと考える人もいるかもしれませんが、取引先などのお子さまが生まれた場合のお祝いにかかった費用も経費にすることができます。

入学祝い/卒業祝い

出産祝いと同じく、お子さまのお祝い事でも仕事と関わりがある人であれば経費になります。卒業祝いも同様です。

新店祝い/事務所移転

事業と関わりがあることがほとんどですから、経費と結び付けやすいですね。取引先の移転や開店などのお祝いにかかった費用も経費にできます。

新築祝い

直接的には事業と関係がないため経費と考えにくいのですが、仕事上関わりがある人の新築祝いも経費にできる可能性があります。

還暦祝い

仕事に関わりがある人が還暦を迎えた際の還暦祝いも経費になります。

会場に向かった交通費・宿泊費も経費にできる

さらに、直接お渡しするご祝儀以外にも、結婚式などに参加する際にかかる費用として交通費や宿泊費などが挙げられますね。結婚式場などに向かう交通費やホテル代も経費にできるのでお忘れなく!

勘定科目を『旅費交通費』にするか悩むところですが、「仕事関係の人とのお付き合いのため」という理由があるため、『接待交際費』にすることが多いです。

【注意!】あまりにも高額なご祝儀は怪しまれる

いくら仕事に関係するのであれば経費として認められるとはいっても、あまりにも常識からかけ離れた高額なご祝儀は税務署から目を付けられる可能性も高くなってくるでしょう。

一般的なご祝儀の額は3~5万円。多くて10万円程です。

いくらお仕事でとても重要な関係性を持つ方にご祝儀を渡すといっても、何十~何百万円もするようなご祝儀を渡すようであれば、そのことをきちんと説明できる根拠が無ければなりません。

ご祝儀を経費にする時の勘定科目|渡す相手によって勘定科目が違う

仕事関係の人物といっても、大きく分けると2種類に分かれるかと思います。1つが取引先。もう1つが従業員ですね。

ご祝儀を渡す人物の立場によっても経費の勘定科目の種類が変わりますので、覚えておきましょう。

取引先やお客さん=交際費として計上

取引先などのクライアントにご祝儀を渡す場合、接待などと同じ『接待交際費』として経費計上します。

接待交際費とは、事業を行っていく上で関わりのある取引先の方やクライアントなどとのお付き合いをした時に支払う出費のことです。 個人事業主の場合だと、取引先との打ち合わせなどで一緒に食事をした時の飲食費が接待交際費としてイメージしやすいで[…]

従業員=福利厚生費として計上

従業員へのご祝儀は、実際に式などには参加しなくても『祝い金』として給与に含める場合もあるかと思いますが、いずれにしても『福利厚生費』として経費計上します。

福利厚生費とは、従業員の労働環境の向上ややる気向上のために使う費用のことで、特に上限なく手当などにして給与以外の報酬として従業員に払うこともできます。 ただ、あくまで福利厚生費にできるものは従業員に対してかけた費用のみで、1人で仕事を[…]

確定申告は無料で

やよいを使おう!

クラウド会計ソフト『やよいの確定申告』は、青色申告も白色申告も無料で利用することができます。やよいの青色申告は1年間無料!白色申告は完全無料です。クラウド会計ソフトの導入を考えている方も、他の会計ソフトと比較している方も、やよいは長い期間無料で使うことができますので、お試しで使ってみてはいかがでしょうか?

無料でやよいを試す

登録はアドレス入力とパスワード設定だけ

ご祝儀を経費にするために領収書の代わりに用意しておくもの

ご祝儀を渡す時に領収書は貰えないですし、「領収書を下さい。」なんてことを言うこともできませんよね。

領収書が無ければ、経費としても認められないのでは?と思っている方も少なくないかと思いますが、そんなことはありません。

万が一税務署から尋ねられた時にきちんと証明できるようなものが残っていれば問題ないのです。

ましてや税務署もご祝儀で領収書が貰えないことは分かっていますので、きちんと説明できれば経費として認められることでしょう。

こちらでは、ご祝儀を経費計上する際に残しておきたいものの例をお伝えしていきます。領収書と同じようにきちんと保管しておきましょう。

個人事業主の方は、領収書を保管しておかなければならないことはおおむね理解しているかとは思いますが、実際にどれくらいの期間をどれくらいきちんと整理して保管しておけばいいのか?という疑問があるかと思います。 そのようなことに頭を悩ませ、「[…]

「いつ・どこで・誰に・いくら」渡したかのメモ書き

まずは、「いつ・どこで・誰に・いくら」ご祝儀を渡したのかを手書きでいいのでメモ書きで残しておきましょう。

何か月~何年も前に渡したご祝儀なんて正直覚えていないでしょう。これは、自分でその時のことを思い出して税務署に説明するときに使います。

パンフレットなどの参加したことを証明するもの

いくら「いつ・どこで・誰に・いくら」渡したかが説明できたからと言っても、手書きのメモだけではいまいち信ぴょう性に欠けます。

そこで、実際に式に参加したことを証明できるパンフレットや案内状などを一緒に残しておくようにしましょう。

お祝いの品を贈る場合は領収書を取っておく

お金を包むのではなくお祝いの品や祝花を贈った場合、購入時に領収書が貰えますので、きちんと貰っておくようにしましょう。

但し書きは、『お品代』や『お花代』、『品名』など、贈った物が分かれば良いでしょう。

さらに、どのようなお祝いの場で贈り物をしたのかが分かるような案内状・お知らせなども一緒に残しておくと、万が一税務署に突っ込まれた時に説明しやすいです。

会社員はご祝儀を経費にできるのか?会社員の経費の考え方と特定支出控除

ここまで個人事業主の方がご祝儀を贈った時の経費についてお伝えしました。ただ、中には会社員の方でこちらの記事をご覧の方もおられるでしょう。

先に言っておくと、個人事業主と会社員(給与所得者)とでは、経費に対する考え方が違います。

それらを踏まえた上で、同僚・上司や取引先などのお仕事関係の人の結婚式でのご祝儀についてご説明していきます。

基本的には経費とはならない

結論から言いますと、会社員の方のご祝儀は経費にすることはできません。たとえ会社関係の人付き合いであってでもです。

例えば取引先の方のお祝い事で、会社の代表として結婚式に参加するような場合は費用は会社が負担してくれることもあるでしょうが、社内の人へのご祝儀などは基本的に自腹となるでしょう。

会社員には控除がある

そもそも会社員の方であれば、『給与所得控除』という、個人事業主でいう経費のような仕事に関わる支出を控除するものがあります。

会社員の方が仕事で使うスーツや仕事を覚えるために自腹で買った本などが経費にできないのは、この給与所得者控除があるからなのですね。

ですので、上記で挙げた例のように、会社のために代表して参加する結婚式でも無い限り、ご祝儀が会社負担になることも少ないでしょう。細かくは会社での決まりや状況にもよります。

「特定支出控除」でいちおう経費のような形にはできるが…

会社員でどうしても仕事上の支出(自腹)が多い方は、『特定支出控除』を使うことで給与所得控除とは別で控除を受けることもできます。

ただし、条件も厳しく、実際に特定支出控除を受ける方はかなり稀です。

条件①:給与所得控除の金額半分以上を使っている必要がある

まず、特定支出控除を受けるためには、年間で給与所得控除の半分以上の金額を仕事のために使っている必要があります。

給与所得控除の最低は65万円ですので、最低でも年間32.5万円を仕事に使う必要があります。かなりの金額なので、この条件に当てはまらない方が大多数です。

また、収入が増えれば給与所得控除の金額もあがりますので、さらに条件は厳しくなります。

条件②:会社からの証明が必要

さらに、会社からの証明も必要になります。会社が手当などである程度の費用負担をしている場合でしたら、どんなに仕事のためにお金を使っていたとしても、特定支出控除を認めてもらえないことも考えられます。

このように、特定支出控除には厳しい条件がありますし、該当する方は稀ですので、実際に利用できる方はかなり限られてくるでしょう。

スーツって普通は仕事の時にしか着ないですよね?スーツ代は経費にすることができるのでしょうか? 個人事業主であれ会社員であれ、ある程度の基準を満たしている仕事用のスーツ代は経費として認められる可能性があります。 こちらの記事では、[…]

まとめ

お仕事関係の人の祝い事に駆け付けた時のご祝儀は経費として認められることが多いです。きちんと説明できるように、メモなどを残して証明できるようにしておきましょう。

取引先やお客さんへのご祝儀は『接待交際費』の勘定科目が最適で、従業員の方へは『福利厚生費』が良いでしょう。

このように、プライベートに近いような支出でも経費にできるものがありますので、しっかり漏れなく経費にすることをお忘れなく!

確定申告は無料で

やよいを使おう!

クラウド会計ソフト『やよいの確定申告』は、青色申告も白色申告も無料で利用することができます。やよいの青色申告は1年間無料!白色申告は完全無料です。クラウド会計ソフトの導入を考えている方も、他の会計ソフトと比較している方も、やよいは長い期間無料で使うことができますので、お試しで使ってみてはいかがでしょうか?

無料でやよいを試す

登録はアドレス入力とパスワード設定だけ

その他コレって経費にできる?

身近でよく使う経費

高額な支払いも経費にできる?

生活費に関わる支払いも経費にできる?

交際費として経費にできる

身だしなみと経費について

事業主が関わることが多い経費の勘定科目一覧

| 旅費交通費 | 接待交際費 | 会議費 | 消耗品費 | 広告宣伝費 |

| 減価償却費 | 修繕費 | 荷造運賃 | 支払手数料 | 通信費 |

| 水道光熱費 | 地代家賃 | 租税公課 | 損害保険料 | 福利厚生費 |

| 外注工賃 |